Cómo empezar

Las cooperativas

de consumo hoy…

+

La cooperativa se adapta bien a las nuevas necesidades y oportunidades que demanda la sociedad actual y, sin embargo, es una gran desconocida.

En un entorno socio-económico cambiante en el que predominan los valores individuales y la obtención de beneficios económicos asistimos, paralelamente, a una notable recuperación de las aportaciones de la sociedad civil y a la búsqueda de nuevas formas de acción asociativa. Aparecen así nuevas iniciativas empresariales basadas en el potencial de las personas.

Los cambios tecnológicos y las nuevas dinámicas económicas, tecnológicas, culturales y sociales dan lugar a nuevas necesidades que afectan a los ciudadanos, a los trabajadores, a los emprendedores, a los usuarios, a los vecinos, a los discapacitados, a los inmigrantes, a los excluidos, etc. Se trata de necesidades que les afectan individualmente, pero que en buena parte son de carácter común y ante las cuales, en ocasiones, no hay posibilidades de respuesta particular. Así aparecen iniciativas, negocios o actividades originales a partir de la agrupación de las capacidades o potencialidades de las personas o de los colectivos.

En este contexto la cooperativa de consumidores o de usuarios vuelve a emerger como un modelo societario idóneo para la realización de actividades económicas, empresariales y sociales al servicio de las personas asociadas o de colectivos, en general.

¿Qué es una cooperativa

de consumidores?

La cooperativa de consumidores es una sociedad de personas cuyo objetivo es realizar una actividad económica que tenga por objeto el suministro de bienes o servicios para consumo o uso de sus socios y de quienes con ellos convivan habitualmente.

A través de la cooperativa, los consumidores y usuarios satisfacen sus necesidades buscando mejores condiciones de información, calidad y precio, garantizando la transparencia informativa y económica de la gestión.

La cooperativa de consumidores responde a iniciativas colectivas encaminadas a resolver necesidades comunes del consumidor o usuario final. Para ello es imprescindible:

1_Partir de un grupo de personas interesadas en obtener productos y servicios para sí mismos, en mejores condiciones de información, calidad y precio. La iniciativa puede partir de un colectivo de personas o de una entidad con base social amplia.

2_Reunir el capital social suficiente para iniciar la actividad, ya sea mediante aportaciones de los socios o cuotas periódicas, así como otros recursos.

3_Prever que los servicios y productos que se ofrecen también puedan ser adquiridos por terceras personas que no sean socias de la cooperativa.

El ahorro cooperativo es consustancial a la cooperativa de consumo, que agrupa a los consumidores, a modo de “central de compras”, para poder adquirir los productos lo más directamente posible del productor, evitando la intervención de intermediarios en la cadena de producción-distribución-consumo, con el fin de abaratar costes y, con ello, conseguir que el precio final del producto que paga el consumidor sea menor.

En definitiva, la cooperativa de consumidores es una empresa cuya propiedad y control es de los socios consumidores, mediante la cual se abastecen de los productos y servicios que precisan y que gestionan con eficiencia, buscando obtener las mejores condiciones de información y de precio.

Además de los socios de consumo, muchas cooperativas han optado por incluir, como socios, a los trabajadores, mediante la figura del socio de trabajo. También puede haber socios colaboradores –y en algunas autonomías, socios inversores- que, sin desarrollar la actividad de consumo, ni tampoco la de trabajo, colaboren en que la cooperativa consiga sus objetivos.

Principios básicos

En las cooperativas de consumidores se comparten los criterios esenciales de control democrático e interés por la comunidad, que se concretan en los siguientes puntos:

Cada socio tiene un solo voto.

Es una sociedad democrática y existe transparencia en las cuentas.

Aproxima el precio que paga el socio por los bienes y servicios tanto como sea posible al

coste de producción de los mismos

Una parte de los excedentes se aplica a fondos de reserva para capitalizar y consolidar la entidad.

Otra parte de los excedentes se aplica al Fondo de Formación y Promoción Cooperativa (en algunas leyes autonómicas Fondo de Formación y Promoción Cooperativa o Fondo de Formación y Sostenibilidad) que se utiliza para desarrollar actividades en defensa de los intereses de los consumidores y hacia el entorno y territorio en que operan.

Los fondos sociales son de propiedad colectiva.

La parte restante de excedentes se reparte entre los socios en función de la actividad cooperativizada.

Funcionamiento

ESTRUCTURA INTERNA

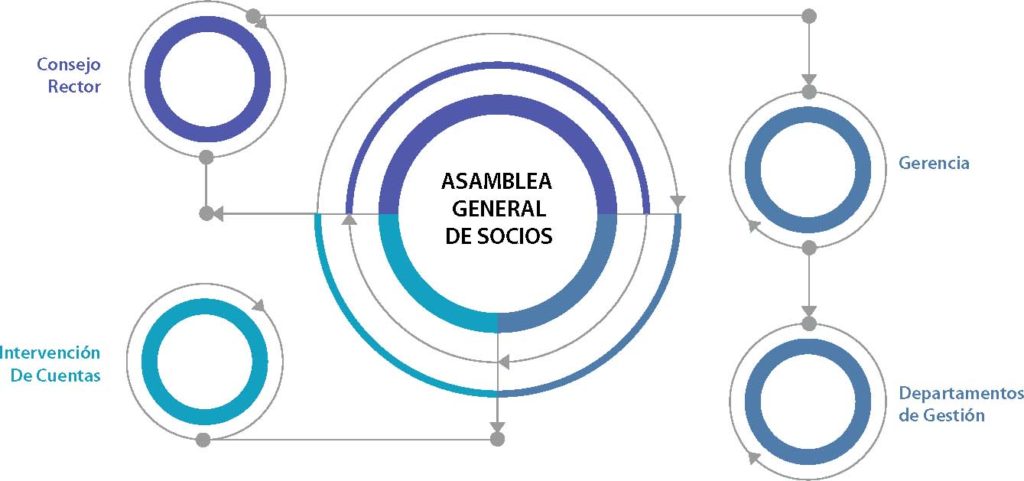

Asamblea General:

Es el órgano de expresión de la voluntad social. Debe reunirse, en sesión ordinaria, como mínimo una vez al año para aprobar la gestión del Consejo Rector, las cuentas del ejercicio anterior, el Plan de Gestión del ejercicio siguiente, así como las líneas básicas de aplicación del Fondo de Educación y Promoción Cooperativa (en algunas leyes autonómicas Fondo de Formación y Promoción Cooperativa o Fondo de Formación y Sostenibilidad). La asamblea general puede reunirse además todas las veces que se crea oportuno en sesión extraordinaria.

Consejo Rector:

Es el órgano de representación y gobierno de la sociedad. Ejerce el control permanente y directo de la dirección. Los estatutos sociales de cada cooperativa regulan su funcionamiento. Es aconsejable que se reúna, por lo menos, una vez al mes.

Interventores de cuentas:

Comprueban la veracidad de las cuentas anuales presentadas.

LA GESTIÓN EMPRESARIAL

El Gerente o Director:

El Consejo Rector normalmente delega la gestión de la empresa en un gerente que a su vez se suele apoyar en un equipo directivo.

La cooperativa de consumo que comienza su actividad suele basar su gestión en el trabajo voluntario de los socios, sin embargo, es habitual que cuando la cooperativa alcanza una determinada dimensión en número de socios o como consecuencia de la complejidad del mercado económico en el que actúe, sea necesaria la profesionalización tanto de los directivos como de los mandos intermedios, así como en la ejecución de tareas como la compra de bienes, la contabilidad interna o la gestión administrativa.

RÉGIMEN ECONÓMICO

El capital social mínimo: la mayoría de leyes autonómicas exigen un capital mínimo de 3.000 €.

El reembolso del capital en caso de baja del socio, para lo cual existen varias opciones:

_Los Estatutos pueden prever que el socio que cause baja solicite la devolución de su capital social; en este caso el capital no se considerará contablemente como fondo propio, sino como un pasivo.

_los Estatutos pueden prever que el reembolso del capital esté condicionado al acuerdo del Consejo Rector o de la Asamblea, en cuyo caso el capital sí se considerará contablemente como fondo propio.

_Los Estatutos pueden prever fórmulas mixtas, que garanticen el reembolso del capital al socio, en caso de baja, y a su vez, sea considerado contablemente como fondo propio.

Los resultados económicos del ejercicio: las cooperativas deben destinar un porcentaje de sus excedentes (en la mayoría de normas autonómicas es del 10%) a una reserva obligatoria, que permita la consolidación económica de la empresa (algunas leyes autonómicas prevén que esta obligación cesa cuando la reserva iguala la cifra de capital social); otra parte de los resultados (alrededor del 5%) se destina al Fondo de Educación y Promoción Cooperativa y el resto de resultados pueden distribuirse a los socios en proporción a su actividad (retorno cooperativo).

VENTAJAS

Asamblea General

Es un modelo flexible y adaptable al desarrollo y evolución de cualquier proyecto empresarial orientado a los consumidores. La gestión de la cooperativa requiere la profesionalización de la misma si bien inicialmente puede basarse en el trabajo voluntario de los socios.

Permite el desarrollo de una actividad económica eficiente a partir de los recursos y compromisos de los socios, sin buscar únicamente rápidos beneficios económicos.

Permite gestionar el consumo sobre la base de las propias preferencias de los socios y obtener un ahorro en el precio que el socio paga por los bienes y servicios, al eliminar tantos intermediarios como sea posible.

La actividad o el objeto social de la cooperativa puede evolucionar de acuerdo a los intereses de sus socios y a las posibilidades que ofrece el mercado, sin necesidad de mayores cambios societarios.

Los trabajadores pueden incluirse como socios de trabajo de la cooperativa mediante la aportación de capital, lo que les confiere el derecho de participación directa en los órganos societarios y la participación en la distribución de resultados positivos del ejercicio (excedentes). Así pues permite integrar a consumidores y trabajadores en un mismo proyecto económico.

Algunas cooperativas de productos ecológicos inician su actividad mediante el trabajo voluntrio rotativo de sus socios.

Cuando abren punto de venta al público crear puestos de trabajo y profesionalizan la gestión del servicio.

Un ejemplo claro de eficacia en la gestión son cooperativas eléctricas, que distribuyen electricidad entre sus socios a tarifas hasta un 15% inferiores respecto a otras empresas del mercado.

Además, parte de sus excedentes lo dedicn a realizar acciones sociales en beneficio de sus socios y localidades.

Muchas de las cooperativas de consumidores y usuariosselecionan sus productos sobre la base de criterios de consumo de cntidad, responsable y sostenible

consumidores y trabajadores

En España las principales cooperativas de consumidores, lideres en sus respectivos sectores, desarrollan el modelo integral de coopertivas en el que el trabajador y los consumidores se responsabilizan de la marcha de la cooperativa

Ventajas fiscales:

Las cooperativas tienen un régimen fiscal especial que afecta a la mayoría de impuestos. Estas bonificaciones se contemplan en la Ley estatal 20/1990 sobre Régimen Fiscal de las cooperativas. Esta ley considera a las cooperativas de consumidores como especialmente protegidas y les permite aplicar las siguientes bonificaciones:

Impuesto sobre Sociedades: Frente al tipo general previsto en la Ley (el 35% de los beneficios), las cooperativas tributan al tipo del 20% por sus resultados cooperativos y por los extra-cooperativos tributan al tipo general del 30%. A la cantidad resultante se le aplica el 50% de bonificación adicional.

IAE: Las cooperativas sólo pagan el 5% de este impuesto, porque gozan de una bonificación del 95% de la cuota a pagar.

Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados: las cooperativas están exentas de este impuesto respecto de los actos societarios: constitución, aumento de capital, fusión y escisión, así como para constituir y cancelar préstamos, para adquirir bienes y derechos que se integren en el Fondo de Educación y Promoción Cooperativa y para adquirir bienes y derechos necesarios para cumplir los fines sociales.

Las cooperativas comparado con otro tipo de sociedades

Como vemos la cooperativa de consumo es una fórmula de emprendimiento asociativo regida por valores, principios y formas organizativas distintas de aquellas que caracterizan a las empresas de capital y a otras formas societarias.

Consulta en el siguiente cuadro comparativo algunas diferencias básicas entre las cooperativas, las sociedades capitalistas, las fundaciones y las sociedades civiles.

Primeros pasos

CONCEBIR UN PROYECTO SOCIO-ECONÓMICO VIABLE

Conocer los factores del entorno que pueden influir en la actividad.

Conocer el sector de actividad y las tendencias del mercado.

Definir los clientes potenciales.

Analizar la competencia.

Definir a los proveedores y socios colaboradores del proyecto.

Disponer de los recursos necesarios o tener la posibilidad de conseguirlos.

Contar con un buen equipo promotor.

Definir una estrategia de desarrollo a 3 años.

CONOCER LOS REQUISITOS PARA SU CONSTITUCIÓN

• Solicitar el nombre de la cooperativa, mediante carta dirigida al Registro de cooperativas competente, que emite una certificación negativa de denominación coincidente (que acredita que ninguna otra cooperativa tiene el mismo nombre).

• Redactar los Estatutos Sociales: Con posibilidad de calificación previa al otorgamiento de la escritura, si la ley aplicable lo permite.

• Puedes consultar los Modelos de estatutos que te proponemos adaptados a la Legislación de algunas Comunidades Autónomas.

• Celebrar la asamblea constituyente en la que se declara la voluntad de crear la cooperativa, se aprueban los estatutos de la misma, se nombra al primer Consejo Rector e interventores de cuentas, y se designa a los encargados de la tramitación, que pueden ser los miembros del Consejo Rector. Se redacta con todo ello en un acta, que ha de ser firmada, junto al resto de documentos, y la lista de asistentes, por los socios fundadores.

• Elevar a escritura pública el acta de la asamblea constituyente, la lista de socios, los estatutos sociales, el certificado negativo de denominación de la cooperativa, y la manifestación de haber suscrito y desembolsado las aportaciones sociales y, si las hay, las aportaciones no dinerarias.

• Solicitar el NIF ante la Administración Tributaria del domicilio fiscal, mediante el modelo oficial de alta censal (036). Realizar mediante el mismo impreso la declaración de inicio de actividad.

• Presentar la autoliquidación de ITPAJD (Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados) mediante el modelo 600. Se hará con una cuota de cero, ya que la cooperativa está exenta de este impuesto.

• Presentar la escritura y los impresos de impuestos mencionados al Registro de Cooperativas que corresponda para su inscripción. Con la inscripción la cooperativa adquiere la personalidad jurídica.

Otros actos que, posteriormente a la constitución, también deberán inscribirse en el Registro de Cooperativas son:

• La renovación de órganos sociales, es decir, a quién se ha elegido formar parte de ellos y por cuánto tiempo.

• Los poderes que se otorguen al Director, a los miembros del Consejo Rector o a otras personas.

• Las modificaciones de Estatutos que acuerde la Asamblea.

• Las cuentas anuales, una vez aprobadas.

• Solicitar, ante el Ayuntamiento respectivo, el alta del IAE (Impuesto de Actividades Económicas).

• Caso de que la cooperativa tenga trabajadores, ha de efectuarse el alta de la seguridad social de la empresa y de los trabajadores.

En todo caso conviene asesorarse previamente para conocer si hay otros requisitos y modelos específicos que prevé la legislación cooperativa de cada Comunidad Autónoma.

Posteriormente será necesario realizar otros trámites ante la Administración Tributaria como:

• Pagar anualmente o de manera fraccionada el Impuesto de Sociedades (en caso de excedentes)

• Efectuar las declaraciones trimestrales y anuales de IVA

• Pagar anualmente el IAE (ante el Ayuntamiento)

ESTABLECER BUENAS PRÁCTICAS DE GESTIÓN COOPERATIVA

Asegurar el correcto funcionamiento de los órganos sociales. Hay que planificar su actividad y definir claramente las tareas de la estructura social frente a las de la estructura empresarial. El Consejo Rector representa los intereses del conjunto de los socios, tanto en el ámbito interno, ante la estructura de gestión, como en el ámbito externo de relaciones con el entorno económico-social. Es importante hacer una buena selección de miembros del Consejo Rector que controle y asegure la continuidad del proyecto.

Definir los mecanismos de participación social, implicación en el proyecto, información y mecanismos de consulta de los socios. La participación en la Asamblea tiene que ser el resultado de una implicación más continuada de los socios.

Activar el compromiso con el aspecto social. Ofrecer el mejor servicio mediante una estructura empresarial eficiente es lo que asegura la continuidad de la cooperativa, pero el compromiso con los intereses de los consumidores y el entorno en general son también la razón de ser de la cooperativa.

Propiciar la comunicación y la apertura al exterior. Los proyectos económico-sociales de hoy en día requieren una visión estratégica amplia que incluya los acuerdos y la colaboración con entidades diversas.