Explicamos las medias adoptadas con respecto a las hipotecas y créditos al consumo que han sido adoptadas en el estado de alarma.

Explicamos las medias adoptadas con respecto a las hipotecas y créditos al consumo que han sido adoptadas en el estado de alarma.

Todas las personas que hayan visto reducidos sus ingresos o hayan perdido sus empleos por el Coronavirus podrán aplazar el pago de su hipoteca. Esta medida fue aprobada con el RD-ley 8/2020. Y ahora se explica y amplia esta medida en el RD-ley 11/2020.

Moratoria de deuda hipotecaria para la adquisición de vivienda habitual

Se establecen una serie de medidas para procurar la moratoria de la deuda hipotecaria para la adquisición de la vivienda habitual de quienes padecen extraordinarias dificultades para atender su pago, como consecuencia de la crisis del COVID-19.

Las medidas previstas se aplicarán a los contratos de préstamo o crédito garantizados con hipoteca inmobiliaria cuyo deudor se encuentre en los supuestos de vulnerabilidad económica y que estén vigentes a la fecha de entrada en vigor.

Estas mismas medidas se aplicarán igualmente a los fiadores y avalistas del deudor principal, respecto de su vivienda habitual y con las mismas condiciones que las establecidas para el deudor hipotecario.

En el Real Decreto Ley 11/2020, de 31 de marzo, se amplían las medidas para la moratoria en el pago de las hipotecas, establecidas en el anterior RD Ley 8/2020. La moratoria de la deuda hipotecaria del RD-ley 8/2020, de 17 de marzo, inicialmente prevista para la vivienda habitual de las personas físicas se extiende ahora a dos nuevos colectivos: el de los autónomos, empresarios y profesionales respecto de los inmuebles afectos a su actividad económica, de un lado, y a las personas físicas que tengan arrendados inmuebles por los que no perciban la renta arrendaticia en aplicación de las medidas en favor de los arrendatarios como consecuencia del estado de alarma.

Ampliación de la moratoria en el pago de las hipotecas

En el Real Decreto Ley 11/2020, de 31 de marzo, se amplían las medidas para la moratoria en el pago de las hipotecas, establecidas en el anterior RD Ley 8/2020.

De esta forma, las novedades adoptadas en el RD ley 11/2020 son las siguientes:

* Se amplia el plazo de suspensión a 3 meses, y se realizan ajustes técnicos para facilitar la aplicación de la moratoria de deuda hipotecaria para la adquisición de vivienda habitual.

* Se clarifica que las cuotas suspendidas no se deben liquidar una vez finalizada la suspensión, sino que todos los pagos futuros se deben posponer lo que haya durado la suspensión.

Alcance de la moratoria a los créditos y préstamos no hipotecarios. Créditos al consumo

Otras de las novedades adoptadas en el RD ley 11/2020 es ampliar el alcance de la moratoria de créditos y préstamos no hipotecarios, incluyendo los créditos al consumo.

Con el objetivo de asegurar que los ciudadanos no queden excluidos del sistema financiero al no poder hacer frente temporalmente a sus obligaciones financieras como consecuencia de la crisis sanitaria del COVID-19, de forma paralela a la financiación hipotecaria de la vivienda, este real decreto-ley amplía el alcance de la moratoria a los créditos y préstamos no hipotecarios que mantengan las personas en situación de vulnerabilidad económica, incluyendo los créditos al consumo.

Para compatibilizar esta nueva moratoria con la hipotecaria del RD-ley 8/2020, se ajusta el régimen de acreditación de esta moratoria no hipotecaria con dos objetivos:

- En primer lugar, se establece que no se tenga en cuenta la aplicación de una posible moratoria hipotecaria a efectos de calcular si se ha alcanzado o no el límite de la carga hipotecaria o la renta arrendaticia del 35% de los ingresos. Con ello se pretende garantizar el tratamiento equitativo de todos los acreedores.

- En segundo lugar, se pretende abarcar la casuística de quienes no hagan frente a deudas hipotecarias deban hacer frente a uno o varios préstamos que le suponen más de un 35% de sus ingresos.

El objetivo de la medida es extender a todo tipo de préstamo el alivio económico establecido por el RD-ley 8/2020 para las personas más necesitadas mediante la suspensión de los contratos de crédito o préstamo no hipotecario.

¿Cuándo se está en situación de vulnerabilidad económica? Definición a los efectos de la moratoria hipotecaria y del crédito de financiación no hipotecaria

A consecuencia de la emergencia sanitaria ocasionada por el COVID-19, los supuestos de vulnerabilidad económica son los siguientes, a los efectos de la moratoria hipotecaria y del crédito de financiación no hipotecaria:

a) Que el deudor hipotecario pase a estar en situación de desempleo o, en caso de ser empresario o profesional, sufra una pérdida sustancial de sus ingresos o una caída sustancial de sus ventas de al menos un 40%.

b) Que el conjunto de los ingresos de los miembros de la unidad familiar no supere, en el mes anterior a la solicitud de la moratoria:

i. Con carácter general, el límite de tres veces el Indicador Público de Renta de Efectos Múltiples mensual (en adelante IPREM).

ii. Este límite se incrementará en 0,1 veces el IPREM por cada hijo a cargo en la unidad familiar. El incremento aplicable por hijo a cargo será de 0,15 veces el IPREM por cada hijo en el caso de unidad familiar monoparental.

iii. Este límite se incrementará en 0,1 veces el IPREM por cada persona mayor de 65 años miembro de la unidad familiar.

iv. En caso de que alguno de los miembros de la unidad familiar tenga declarada discapacidad superior al 33 por ciento, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente para realizar una actividad laboral, el límite previsto en el subapartado i) será de cuatro veces el IPREM, sin perjuicio de los incrementos acumulados por hijo a cargo.

v. En el caso de que el deudor hipotecario sea persona con parálisis cerebral, con enfermedad mental, o con discapacidad intelectual, con un grado de discapacidad reconocido igual o superior al 33 por ciento, o persona con discapacidad física o sensorial, con un grado de discapacidad reconocida igual o superior al 65 por ciento, así como en los casos de enfermedad grave que incapacite acreditadamente, a la persona o a su cuidador, para realizar una actividad laboral, el límite previsto en el subapartado i) será de cinco veces el IPREM.

c) Que la cuota hipotecaria, más los gastos y suministros básicos, resulte superior o igual al 35 por cien de los ingresos netos que perciba el conjunto de los miembros de la unidad familiar.

d) Que, a consecuencia de la emergencia sanitaria, la unidad familiar haya sufrido una alteración significativa de sus circunstancias económicas en términos de esfuerzo de acceso a la vivienda, en los términos que se definen en el punto siguiente.

¿Qué se entiende por alteración significativa de las circunstancias económicas?

a) Cuando el esfuerzo que represente la carga hipotecaria sobre la renta familiar se haya multiplicado por al menos 1,3.

b) Que se ha producido una caída sustancial de las ventas cuando esta caída sea al menos del 40 %.

Se entiende por unidad familiar:

La compuesta por el deudor, su cónyuge no separado legalmente o pareja de hecho inscrita y los hijos, con independencia de su edad, que residan en la vivienda, incluyendo los vinculados por una relación de tutela, guarda o acogimiento familiar y su cónyuge no separado legalmente o pareja de hecho inscrita, que residan en la vivienda.

Fiadores, avalistas e hipotecantes no deudores

Los fiadores, avalistas e hipotecantes no deudores que se encuentren en los supuestos de vulnerabilidad económica pueden también exigir que la entidad agote el patrimonio del deudor principal, sin perjuicio de la aplicación a éste, en su caso, de las medidas previstas en el Código de Buenas Prácticas, antes de reclamarles la deuda garantizada, aun cuando en el contrato hubieran renunciado expresamente al beneficio de excusión.

Acreditación de las condiciones subjetivas

Para acreditar por el deudor la concurrencia de las circunstancias anteriores, deberá presentar la siguiente documentación:

a) En situación legal de desempleo: certificado expedido por la entidad gestora de las prestaciones, en el que figure la cuantía mensual percibida en concepto de prestaciones o subsidios por desempleo.

b) En cese de actividad de los trabajadores por cuenta propia: mediante certificado expedido por la Agencia Estatal de la Administración Tributaria o el órgano competente de la Comunidad Autónoma, en su caso, sobre la base de la declaración de cese de actividad declarada por el interesado.

c) Número de personas que habitan la vivienda:

i. Libro de familia o documento acreditativo de pareja de hecho.

ii. Certificado de empadronamiento relativo a las personas empadronadas en la vivienda, con referencia al momento de la presentación de los documentos acreditativos y a los seis meses anteriores.

iii. Declaración de discapacidad, de dependencia o de incapacidad permanente para realizar una actividad laboral.

d) Titularidad de los bienes:

i. Nota simple del servicio de índices del Registro de la Propiedad de todos los miembros de la unidad familiar.

ii. Escrituras de compraventa de la vivienda y de concesión del préstamo con garantía hipotecaria.

e) En el caso de que se solicite la moratoria de la deuda hipotecaria por el préstamo hipotecario por una vivienda en alquiler, deberá aportarse el correspondiente contrato de arrendamiento.

f) Declaración responsable del deudor o deudores relativa al cumplimiento de los requisitos exigidos para considerarse sin recursos económicos suficientes.

Si el solicitante de la moratoria no pudiese aportar alguno de los documentos requeridos en las letras a) a e) anteriores, podrá sustituirlo mediante una declaración responsable que incluya la justificación expresa de los motivos, relacionados con las consecuencias de la crisis del COVID-19, que le impiden tal aportación. Tras la finalización del estado de alarma y sus prórrogas dispondrá del plazo de un mes para la aportación de los documentos que no hubiese facilitado.

Definición de la situación de vulnerabilidad económica y acreditación derivadas de los contratos de crédito sin garantía hipotecaria

Los supuestos de vulnerabilidad económica a consecuencia de la emergencia sanitaria ocasionada por el COVID-19 derivadas de los contratos de crédito sin garantía hipotecaria son los establecidos anteriormente, pero con las siguientes especialidades:

a) Si la persona física fuera beneficiaria a su vez de la moratoria, no se tendrá en cuenta su aplicación a efectos del cálculo previsto en el artículo 16.1.c) y d) del RD-Ley 11/2020, para la suspensión de las obligaciones derivadas de los créditos o préstamos sin garantía hipotecaria establecida en este real decreto-ley.

b) Si el potencial beneficiario no tuviera contratado un préstamo hipotecario y sin embargo, tuviera que hacer frente al pago periódico, o bien de una renta por alquiler de su vivienda habitual, o bien de cualquier tipo de financiación sin garantía hipotecaria frente a una entidad financiera, o a ambas simultáneamente, se sustituirá el importe de la cuota hipotecaria por la suma total de dichos importes, incluyendo la renta por alquiler aunque sea objeto de moratoria. Asimismo, se utilizará la suma total de dichos importes. Si el potencial beneficiario tuviera que hacer frente a un único préstamo sin garantía hipotecaria y no tuviera que hacer frente al pago periódico de una renta por alquiler de su vivienda habitual, se tendrá en cuenta sólo dicho préstamo sin garantía hipotecaria a los efectos anteriores.

La concurrencia de las circunstancias se acreditará por el deudor ante el acreedor mediante la presentación de la documentación establecida en el apartado anterior.

El importe de los pagos periódicos para la devolución de la financiación sin garantía hipotecaria se acreditará mediante la aportación del correspondiente contrato suscrito con la entidad financiera.

Moratoria de deuda hipotecaria

La deuda hipotecaria o los préstamos hipotecarios a los que se refieren los artículos 7 a 16 ter del Real Decreto-ley 8/2020, serán la deuda hipotecaria contraída o los préstamos hipotecarios contratados para la adquisición de:

a) La vivienda habitual.

b) Inmuebles afectos a la actividad económica que desarrollen los empresarios y profesionales a los que se refiere la letra a) del artículo 16.1 del RD Ley 11/2020.

c) Viviendas distintas a la habitual en situación de alquiler y para las que el deudor hipotecario persona física, propietario y arrendador de dichas viviendas, haya dejado de percibir la renta arrendaticia desde la entrada en vigor del Estado de alarma decretado por el Real Decreto 463/2020, de 14 de marzo, o deje de percibirla hasta un mes después de la finalización del mismo.

Solicitud de moratoria sobre las deudas hipotecarias inmobiliarias

Los deudores podrán solicitar del acreedor una moratoria en el pago del préstamo con garantía hipotecaria para la adquisición de su vivienda habitual

El plazo para solicitarlo es hasta quince días después del fin de la vigencia, que esto es durante el plazo de un mes desde el día 17 marzo de 2020, sin perjuicio de que se pueda prorrogar su duración por el Gobierno.

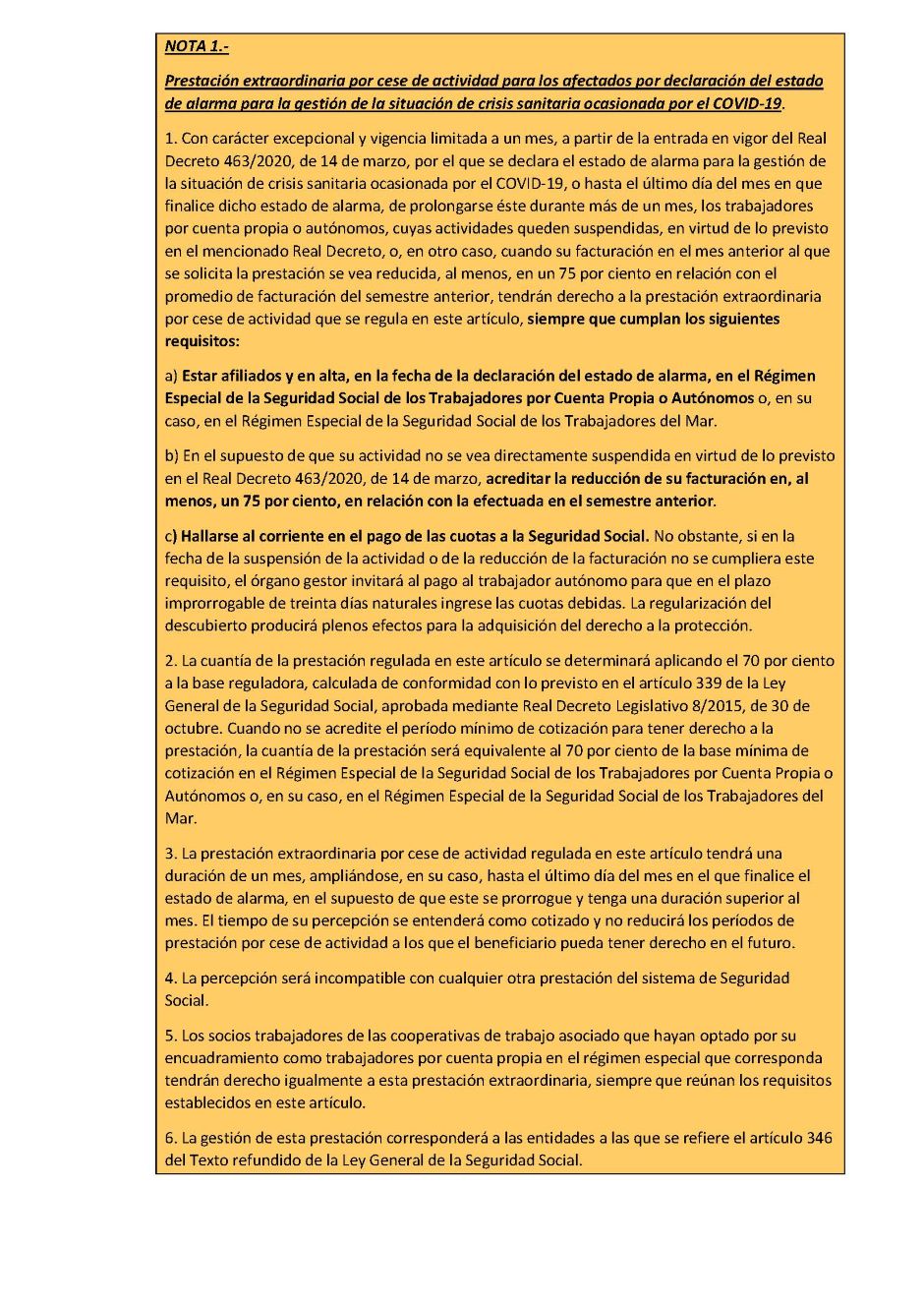

Los deudores acompañarán, junto a la solicitud de moratoria, la documentación que indicamos al final del documento. (Nota 1).

Concesión de la moratoria

Una vez realizada la solicitud de la moratoria, la entidad acreedora procederá a su implementación en un plazo máximo de 15 días, y deberá comunicar al Banco de España su existencia y duración a efectos contables y de no imputación de la misma en el cómputo de provisiones de riesgo.

¿Qué efectos va a tener la moratoria?

La solicitud de la moratoria tendrá los siguientes efectos durante su periodo de vigencia:

- Se suspenderá la deuda hipotecaria durante el plazo estipulado para la misma

- Se inaplicará la cláusula de vencimiento anticipado que conste en el contrato de préstamo hipotecario.

- La entidad acreedora no podrá exigir el pago de la cuota hipotecaria, ni de ninguno de los conceptos que la integran (amortización del capital o pago de intereses), ni íntegramente, ni en un porcentaje.

- No se devengarán intereses.

Inaplicación de intereses moratorios

En todos los contratos de crédito o préstamo garantizados con hipoteca inmobiliaria en los que el deudor se encuentre en los supuestos de vulnerabilidad económica prácticas y acredite ante la entidad que se encuentra en dicha circunstancia, no se permitirá la aplicación de interés moratorio por el período de vigencia de la moratoria.

Esta inaplicabilidad de intereses no será aplicable a deudores o contratos distintos de lo establecido en el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.

Consecuencias de la aplicación indebida por el deudor de las medidas para la reestructuración de la deuda hipotecaria inmobiliaria

Si el deudor de un crédito o préstamo garantizado con hipoteca, se hubiese beneficiado de las medidas de moratoria, sin reunir los requisitos, será responsable de los daños y perjuicios que se hayan podido producir, así como de todos los gastos generados por la aplicación de estas medidas de flexibilización, sin perjuicio de las responsabilidades de otro orden a que la conducta del deudor pudiera dar lugar.

El importe de los daños, perjuicios y gastos no puede resultar inferior al beneficio indebidamente obtenido por el deudor por la aplicación de la norma.

También incurrirá en responsabilidad el deudor que, voluntaria y deliberadamente, busque situarse o mantenerse en los supuestos de vulnerabilidad económica con la finalidad de obtener la aplicación de estas medidas, correspondiendo la acreditación de esta circunstancia a la entidad con la que tuviere concertado el préstamo o crédito.

Suspensión de las obligaciones derivadas de los contratos de crédito sin garantía hipotecaria

Se establecen medidas contundentes a procurar la suspensión temporal de las obligaciones contractuales derivadas de préstamos o créditos sin garantía hipotecaria que estuviera vigente a la fecha de entrada en vigor del RD-Ley 11/2020, esto es, 1 de abril, cuanto esté contratado por una persona física que se encuentre en situación de vulnerabilidad económica, como consecuencia de la crisis sanitaria provocada por el COVID-19.

Y estas mismas medidas se aplicarán a fiadores y avalistas del deudor principal en los que concurran las circunstancias señaladas.

- Los fiadores o avalistas a los que les resulte de aplicación la suspensión de las obligaciones derivadas de los contratos de crédito sin garantía hipotecaria podrán exigir que el acreedor agote el patrimonio del deudor principal antes de reclamarles la deuda garantizada, aun cuando en el contrato hubieran renunciado expresamente al beneficio de excusión.

- Solicitud de la suspensión.

Los deudores comprendidos en el ámbito de aplicación de la suspensión de las obligaciones derivadas de los contratos de crédito sin garantía hipotecaria podrán solicitar del acreedor, hasta un mes después del fin de la vigencia del estado de alarma, la suspensión de sus obligaciones. Los deudores acompañarán, junto a la solicitud de suspensión, la documentación prevista anteriormente para la acreditación de condiciones subjetivas y véase (Nota 1)..

- Concesión de la suspensión.

Realizada la solicitud de suspensión y acreditada la situación de vulnerabilidad económica, el acreedor procederá a la suspensión automática de las obligaciones derivadas del crédito sin garantía hipotecaria.

La aplicación de la suspensión no requerirá acuerdo entre las partes para que surta efectos, ni novación contractual alguna.

La suspensión de las obligaciones contractuales surtirá efectos desde la solicitud del deudor al acreedor, acompañada de la documentación requerida, a través de cualquier medio.

No obstante, si el crédito o préstamo estuviera garantizado mediante algún derecho inscribible distinto de la hipoteca o hubiera accedido al Registro de Venta a Plazos de Bienes Muebles a los efectos previstos en el apartado 1 del artículo 15 de la Ley 28/1998, de 13 de julio, de Venta a Plazos de Bienes Muebles, será necesaria la inscripción de la ampliación de plazo que suponga la suspensión.

Aplicada la suspensión el acreedor comunicará al Banco de España su existencia y duración. Los importes que serían exigibles al deudor de no aplicarse la moratoria no se considerarán vencidos.

La suspensión tendrá una duración de tres meses ampliables mediante Acuerdo de Consejo de Ministros.

Cuando prestamista y prestatario beneficiario de la moratoria acuerden una novación, incorporarán, además de aquellos otros aspectos que las partes pacten, la suspensión de las obligaciones contractuales impuestas por el RD- Ley 11/2020 solicitadas por el deudor, así como el no devengo de intereses durante la vigencia de la suspensión.

Durante la vigencia del estado de alarma y hasta que vuelva a restablecerse plenamente la libertad deambulatoria, no podrán formalizarse los instrumentos notariales anteriormente referidos. No obstante, ello no suspenderá la aplicación de la moratoria, que deberá aplicarse automáticamente, se haya formalizado o no aún dicha suspensión en el instrumento correspondiente.

Los derechos arancelarios notariales derivados de la intervención de pólizas en que se formalice, en su caso, la suspensión temporal de las obligaciones contractuales derivadas de todo préstamo o crédito sin garantía hipotecaria, serán los establecidos en el Decreto de 15 de diciembre de 1950 y se bonificarán en un 50 % con un límite mínimo de 25 euros y máximo de 50 euros, por todos los conceptos incluyendo sus copias y traslados.

Los derechos arancelarios de los registradores derivados de la constancia registral, en su caso, de la suspensión temporal de las obligaciones contractuales, se minutarán por la cantidad fija de 6 euros. Los derechos arancelarios notariales y registrales derivados de la formalización e inscripción serán satisfechos, en todo caso, por el acreedor.

- Efectos de la suspensión.

Durante el periodo de vigencia de la suspensión:

a) El acreedor no podrá exigir el pago de la cuota, ni de ninguno de los conceptos que la integran (amortización del capital o pago de intereses), ni íntegramente, ni parcialmente.

b) No se devengarán ningún tipo de intereses, ni ordinarios, ni de demora.

La fecha del vencimiento acordada en el contrato se ampliará, como consecuencia de la suspensión, por el tiempo de duración de esta, sin modificación alguna del resto de las condiciones pactadas. Tratándose de bienes o derechos inscribibles se ajustarán a su propia normativa.

La suspensión en el pago de intereses no será aplicable a deudores o contratos distintos de los regulados anteriormente.

Otorgamiento unilateral por el acreedor de los instrumentos notariales en que se formaliza la ampliación de plazo derivada de la moratoria legal de los préstamos o créditos garantizados con hipoteca o mediante otro derecho inscribible distinto

El reconocimiento de la aplicación de la suspensión de la deuda hipotecaria durante el plazo de tres meses (prevista en el artículo 13.3 del Real Decreto-ley 8/2020), no estará sujeta a lo dispuesto en la Ley 5/2019, de 15 de marzo, de crédito inmobiliario.

Será obligación unilateral de la entidad acreedora la elevación a escritura pública del reconocimiento de la suspensión prevista en el artículo 13.3 (concesión de la moratoria hipotecaria) del Real Decreto-ley 8/2020 por la citada entidad, a los efectos de que pueda procederse a la inscripción de la ampliación del plazo inicial en el Registro de la Propiedad.

Será obligación unilateral de la entidad acreedora promover la formalización de la póliza o escritura pública en la que se documente el reconocimiento de la suspensión de las obligaciones contractuales en los créditos o préstamos sin garantía hipotecaria prevista en el artículo 24.2 del Real Decreto-ley 11/2020, y, la inscripción, en su caso, en el Registro de Bienes Muebles, siempre que el crédito o préstamo estuviera garantizado mediante algún derecho inscribible distinto de la hipoteca o hubiera accedido al Registro.

Esto será de aplicación a cualquier solicitud de moratoria presentada al amparo del artículo 13.3 del Real Decreto-ley 8/2020, o del artículo 24.2 del Real Decreto-ley 11/2020, aun cuando la solicitud del acreedor o incluso su aceptación por la entidad acreedora se hubieran producido con anterioridad al 23 de abril de 2020.

Más información sobre la moratoria hipotecaria y no hipotecaria en los siguientes enlaces:

https://www.mineco.gob.es/stfls/mineco/ministerio/ficheros/20200424_QA_Moratoria_Hipotecaria.pdf

https://www.mineco.gob.es/stfls/mineco/ministerio/ficheros/20200424_QA_Moratoria_NO_Hipotecaria.pdf

(Puedes pinchar en la imagen para ampliar)

Fuente: Mineco